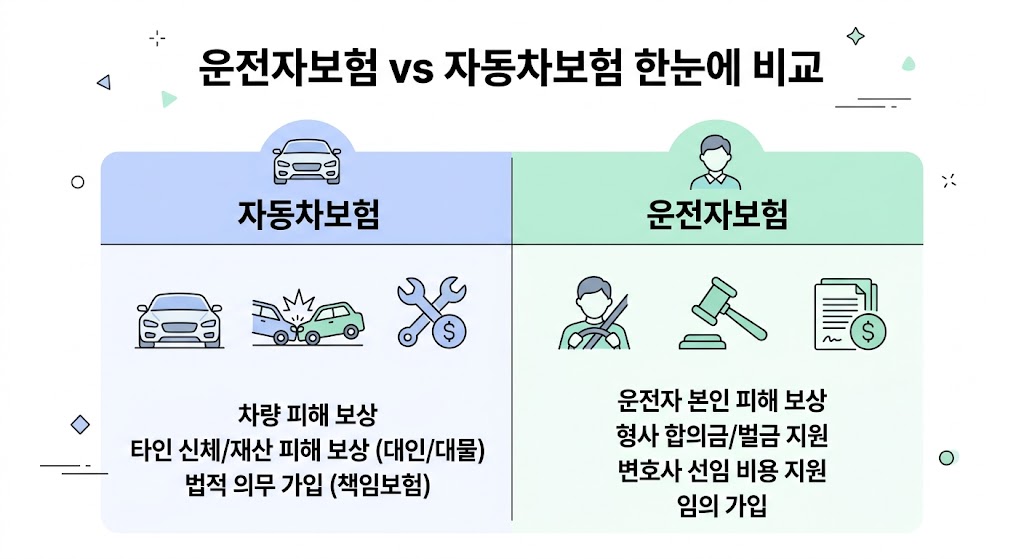

📌 한눈에 보는 차이점

| 항목 | 자동차보험 | 운전자보험 |

|---|---|---|

| 보장 대상 | 차량 & 타인 피해 | 운전자 본인 |

| 보장 내용 | 수리비, 의료비, 배상금 | 형사합의금, 벌금, 변호사비 |

| 보험료(월) | 50,000~100,000원 | 25,000~29,500원 |

| 필수 여부 | 법적 필수 (의무보험) | 선택 (하지만 필수에 가까움) |

| 음주운전 | 일부 면책 | 전액 면책 |

🚗 자동차보험 상세 분석

자동차보험이 보장하는 것

1. 대물배상 (타 차량, 건물 손상)

- 상대 차량 수리비: 무제한

- 상대 건물, 펜스 손상: 전액 보장

- 예: 신호위반으로 타 차량에 1,500만 원 손상 → 전액 보장 ✅

2. 대인배상 (타인 의료비, 배상금)

- 기본: 1억 원 한도

- 중상해 의료비: 모두 보장

- 예: 보행자 골절로 치료비 2,000만 원 → 전액 보장 ✅

3. 자차보험 (자신의 차량 손상)

- 사고로 인한 차량 손상 수리비

- 면책금: 0원~50만 원 (선택)

- 예: 자신의 차량 손상 800만 원 → 면책금 제외 후 보장 ✅

4. 자동차 특약

- 도난, 화재, 자연재해 보장

- 유리 손상, 휠 보장 등

- 예: 하우스 주차장 화재로 전소 → 일부 보장

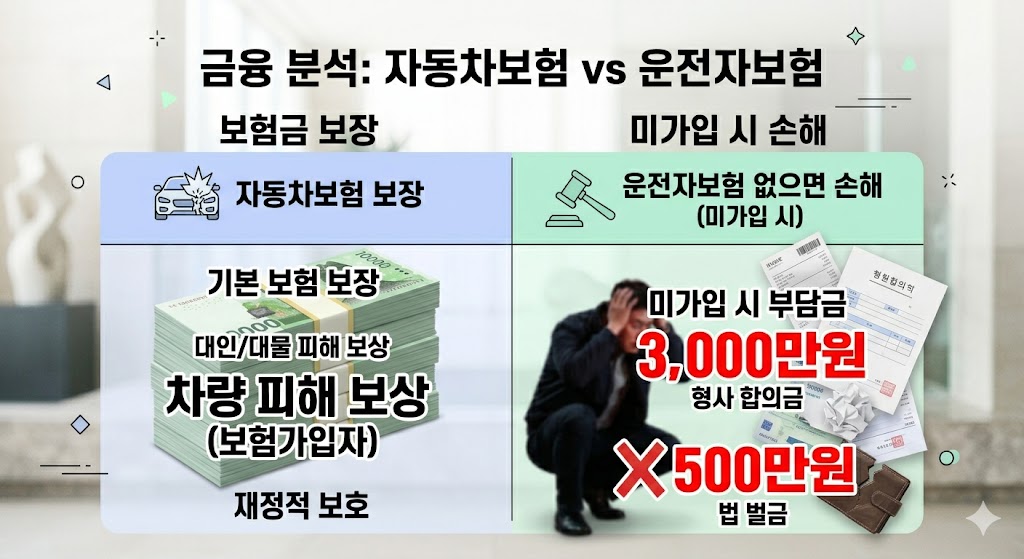

자동차보험이 보장하지 않는 것

❌ 형사합의금: 피해자와의 합의 비용 미지급

❌ 벌금: 법원 벌금 미지급

❌ 변호사비: 법률 대리 비용 미지급

❌ 운전자 본인 피해: 자신이 피해자인 경우 (일부만 보장)

현실적 예시

신호위반 사고 발생 (과실 100%)

- 상대 차량 수리: 1,000만 원 → 자동차보험 OK

- 상대 의료비: 1,500만 원 → 자동차보험 OK

- 벌금 500만 원 → 자동차보험 X (본인 부담)

- 변호사비 300만 원 → 자동차보험 X (본인 부담)

- 형사합의금 2,000만 원 → 자동차보험 X (본인 부담)

✅ 자동차보험 지급: 2,500만 원

❌ 본인 부담: 2,800만 원 (매우 위험!)

💼 운전자보험 상세 분석

운전자보험이 보장하는 것

1. 형사합의금 (피해자 합의 비용)

- 2,000만 원~3,000만 원 한도

- 합의비용 전액 지급

- 예: 피해자와 2,500만 원 합의 → 전액 지급 ✅

2. 벌금 (법원 행정처벌)

- 1,000만 원~2,000만 원 한도

- 신호위반, 과속 벌금 지급

- 예: 벌금 300만 원 → 전액 지급 ✅

3. 변호사비 (법률 대리 비용)

- 3,000만 원~5,000만 원 한도

- 변호사 선임비 전액 지급

- 예: 변호사비 400만 원 → 전액 지급 ✅

4. 기타 법적 비용

- 합의협력금

- 수사 비용 일부

- 법원 출석료 등

운전자보험이 보장하지 않는 것

❌ 타인 차량 수리비: 자동차보험 담당

❌ 타인 의료비: 자동차보험 담당

❌ 자신의 차량 손상: 자동차보험(자차) 담당

❌ 음주·무면허운전 관련: 전액 면책

❌ 뺑소니: 일부 면책

🎯 실제 사고 사례로 알아보는 차이

Case 1: 경미한 접촉 사고

상황: 신호등에서 앞차와 접촉, 상대 차량만 손상

비용 발생:

- 상대 차량 수리비: 600만 원

- 상대 교통비: 50만 원

- 벌금: 50만 원

| 보험 | 지급액 | 본인부담 |

|---|---|---|

| 자동차보험 | 600만 원 | 50만 원 |

| 운전자보험 | 0원 | 0원 |

| 합계 | 600만 원 | 50만 원 |

결론: 자동차보험만으로 충분 ✅

Case 2: 중상해 사고 (피해자 필요 형사합의금 3,500만 원)

상황: 보행자 중상해(골절), 법적 과실 100%

비용 발생:

- 피해자 의료비: 2,000만 원

- 형사합의금: 3,500만 원

- 벌금: 300만 원

- 변호사비: 500만 원

| 보험 | 지급액 | 본인부담 |

|---|---|---|

| 자동차보험 | 1억 원(대인배상한도) | 0원 |

| 운전자보험 | 3,000만 원(형사합의) | 500만 원 |

| 운전자보험(변호사) | 500만 원 | 0원 |

| 합계 지급 | 4,000만 원 | 500만 원 |

결론: 운전자보험 필수! (500만 원 손실 회피) ⚠️

Case 3: 복합 상황 (음주운전은 아니지만 과실 있음)

상황: 야간 운전 중 차선 침범으로 충돌, 피해자 치료비 4,000만 원

필요 자금:

- 상대 의료비: 4,000만 원

- 상대 차량수리: 2,000만 원

- 형사합의금: 3,000만 원 (추가)

- 변호사비: 600만 원

- 벌금: 200만 원

| 항목 | 자동차보험 | 운전자보험 |

|---|---|---|

| 의료비+차량수리 | 6,000만 원 | - |

| 형사합의금 | X | 3,000만 원 |

| 변호사비 | X | 600만 원 |

| 벌금 | X | 200만 원 |

| 지급액 | 6,000만 원 | 3,800만 원 |

| 본인부담 | 0원 | 0원 |

결론: 둘 다 있어야 완벽 보장! ✅✅

💰 보험료 비교 & 세금 혜택

월별 보험료 비교

자동차보험 (차량가격 2,000만 원, 30세 기준):

- 기본 (대물+대인): 60,000원/월

- 자차포함: 85,000원/월

- 특약 추가: 100,000원/월

운전자보험 (30세 기준):

- 삼성화재: 29,500원

- 현대해상: 27,000원

- KB손보: 25,000원

- 메리츠: 26,000원

합계: 약 85,000~130,000원/월

세금 혜택

✅ 운전자보험만 세액공제 가능

- 연 100만 원 한도

- 12% 세액공제

- 예상 환급: 12,000원/연

⚠️ 자동차보험은 세액공제 불가

- (일부 특수 자동차만 해당)

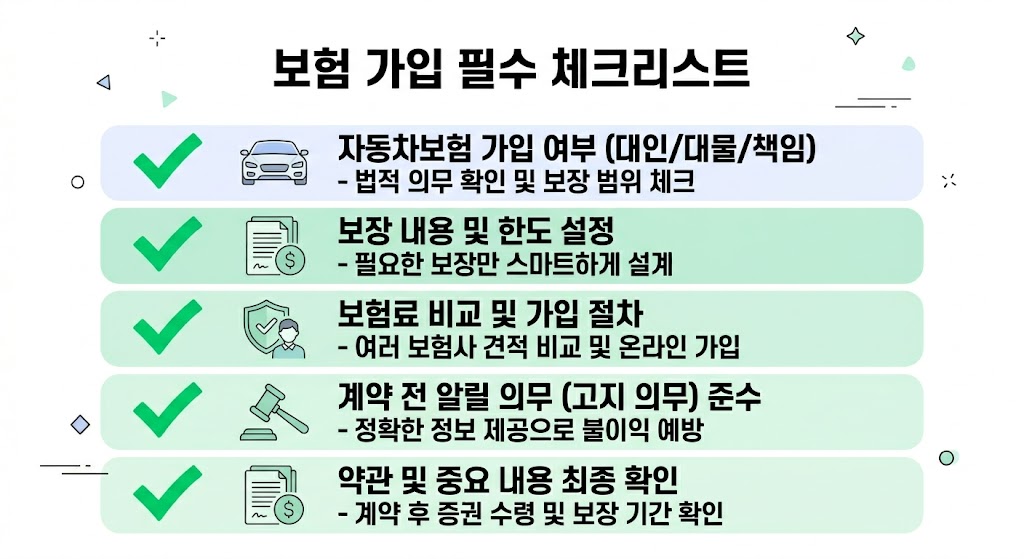

✅ 보험 가입 필수 체크리스트

자동차보험 필수 항목

☐ 대인배상: 1억 원 이상 (법적 최소)

☐ 대물배상: 2,000만 원 이상

☐ 자차보험: 차량가 고려해 선택

☐ 무보험차 특약: 꼭 필요

☐ 뺑소니 특약: 강력 권장

☐ 이용자보상특약: 중요

운전자보험 필수 항목

☐ 형사합의금: 2,500만 원 이상

☐ 벌금: 1,000만 원 이상

☐ 변호사비: 3,000만 원 이상

☐ 보행 중 사고 특약: 필수

☐ 자전거/킥보드 특약: 직장인 필수

🎁 2026년 가입 팁

1. 다이렉트 채널 이용

- 설계사 중개 생략

- 15~20% 절감 가능

2. 자동이체 + 신용카드 결제

- 추가 3~5% 할인

- 월 1,000원~2,000원 절감

3. 동시 가입

- 자동차보험 + 운전자보험

- 번들 할인 2~3%

4. 장기 가입

- 3년, 5년 가입 시 할인

- 월 2,000원~5,000원 절감

⚠️ 피해야 할 실수

❌ 운전자보험 없이 운전: 중상해 사고 시 파산 위험

❌ 음주운전 후 신고: 모든 보험 면책

❌ 사고 후 도주: 뺑소니로 처벌 + 보험 미지급

❌ 허위 청구: 형사 처벌 가능

❌ 서류 미비: 보험금 거부 가능

📊 최종 권장안

필수 조합

자동차보험 (의무보험)

+ 운전자보험 (선택 → 필수 수준)

월 비용: 약 110,000원~130,000원

연간 비용: 약 1,320,000원~1,560,000원

예상 절감액 (세금):

- 운전자보험 세액공제: 12,000원

- 다이렉트 할인: 월 5,000원 × 12 = 60,000원

- 번들할인: 연 30,000원

최종 실제 비용: 약 1,218,000원

⭐ 지금 바로 비교 견적받기: 보험다모아에서 5분 안에 무료 비교 가능!

'보험' 카테고리의 다른 글

| 운전자보험 추천 2026 TOP5 비교 | 보장내용·보험료 총정리 (0) | 2026.04.01 |

|---|

댓글